どうも、十代目てらいちです。

今回はauPAYカードをレビューしていこうと思います。

KDDIが運営するキャッシュレス決済『auPAY』とのシナジーがあると思われがちですが、2022年冬にauPAYへチャージしてもポイント還元されないという大改悪がありました。

先に結論から

- 2024年3月にネット証券各社のなかでポイント還元ルールが頭一つ抜き出たauPAYカード×auカブコム証券の組み合わせで新NISAをするなら必須の1枚。

- バーコード決済『auPAY』にチャージするなら他カードの方がお得。但し、チャージ上限が他カードより高い点とオートチャージを使うなら作る意味はある。

- 他のau経済圏各サービスがどれを取っても『もう一声欲しい』水準だが、このカード1枚で総合的にサービスが受けられると考えればメリットになりうるかも?

それでは早速本題へ入っていきます。

基本スペック

- 発行可能ブランド:VISA、Mastercard

- 基本還元率:1.0%

- 貯まるポイント:Pontaポイント

- auPAYマーケットで最大7%還元

- auカブコム証券での投信積立で1%還元(月10万円まで対応)

- au、UQmobile等各種KDDI通信サービスにて料金割引あり

- 年会費:1,375円(年1回以上の利用、もしくはau、UQmobile、povo2.0、auひかりなどの通信契約があれば年会費無料)

- 電子マネー機能:タッチ決済(2023年3月以降発行分から)

- 付帯保険:海外旅行あんしん保険(利用付帯/最高2000万円)、お買い物あんしん保険(利用付帯/年間100万円)

- その他:auじぶん銀行の普通預金金利アップ(年利+0.05%)など

- 注意:入会月のキャンペーン等を除き、バーコード決済『auPAY』残高にチャージしてもポイント付与対象外

私個人の事情として忖度なしで書くと、正直auじぶん銀行の普通預金金利アップがなければ2022年のauPAYへのチャージ改悪の時点で解約していたスペック。一時期はauPAYとセットでメインカードとして重宝していましたが…

元々必要以上のクレカは持たない主義なので…

ただし、大手ネット証券でポイント還元条件が頭一つ抜き出た事で話題のauカブコム証券で新NISAをはじめたい方にとっては必須のカードとなります。基本還元率とPontaポイントの使いやすさ的には決して悪いカードではありませんので、必ず作成しましょう。

PontaポイントはauPAYとauじぶん銀行との連携で最も現金化しやすいポイントに

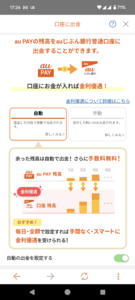

Pontaポイントはポイ活界隈では頭一つ抜けて使いやすいポイントです。1ポイント1円で利用できるのはもちろん、100ポイント以上からauPAYへのチャージが可能です。

更にauPAYとauじぶん銀行を連携させて自動出金を設定すれば、指定された日程に手数料無料でチャージ分をauじぶん銀行に払い出すことも可能。

これを応用すると、Pontaポイントが現金化しやすいとなる訳です。

自動出金はあらかじめ、毎日もしくは指定された日付にいくら払い出すかを設定できます。

但し、クレジットカードでチャージした分については払い出されません。

私は毎日全額払出する設定にしているので、寝る前にPontaポイントをチャージして翌朝払い出してもらう使い方をしています。

そもそも、ポイ活をするほとんどの方々は『節約』を主眼に置いて活動されている方がほとんどだと思いますので、現金化しやすいというだけでむしろ集めたくなるのではないでしょうか。

昔はこのカードでチャージしたauPAY決済で常時1.5%還元以上だった

お前の最大のメリットはこれだったはずだ。(涙目)

いや文字サイズが見出しよりでけえなおい…

このauPAYカード、以前はauPAYにチャージしたら1.0%還元、さらにauPAYで決済したら0.5%還元という高還元カードでした。(現在チャージ分のポイントは付与対象外)

更に、auPAYプリペイドカードを使えばマスターカード加盟店で決済が出来ます。(ここだけ現在も利用可能)

このプリペイドカードを、例えばapplePAYに登録すると、更にモバイルPASMO、nanaco、WAON等にチャージが出来ます。しかも決済時の0.5%が付与されてたんですよ。(ここも現在はポイント付与対象外)

特にnanacoやWAONは決済利用時に既定の還元率でポイントがそれぞれ付与されますので、合計すると2.0%以上の還元率が狙えたんですよね。

このように高い水準でのポイント還元が常に使えたので、一時期はauPAYカード…というよりauPAYカードでチャージしたauPAYプリペイドカードとバーコード決済のヘビーユーザーでした。

どおしてだよぉぉぉぉぉぉ(号泣)

2024年4月現在、キャンペーン等を除きauPAYカードからauPAYにチャージしてもポイント還元はありません。

現在では、auPAYは修行系ゴールドカードやインビテーション狙いの一般カードでチャージするのが主流となってしまいました。

一般カードでもマスターカードブランドの三井住友カードNL、セゾンパールアメリカンエキスプレスカード、Amazonプライムマスターカードなど、お得な選択肢は豊富です。

しかし、お会計の際にチャージ不足だった場合に不足分だけ自動でチャージしてくれるリアルタイムチャージ機能や、他社クレカからのチャージが毎月5万円までなのに対し毎月25万円までauPAYにチャージ出来る、という点ではメリットが全くない訳ではありません。

恩恵を受けられるau経済圏のサービスが総じて『もう一声欲しい』

ほかのメリットとしては、まず、auPAYマーケットでのお買い物で還元率が7%還元。

各種クーポンやauスマートパスプレミアム、三太郎の日などを利用すれば更に高いポイント還元率を狙う事も可能。

…なのですが、Amazonや楽天市場に比べてクセが強すぎる、というより、やはり品ぞろえやサービス面でAmazonと楽天が強すぎるので、ほとんどの人は選択肢に入ってこないかなと思います。

Pontaポイントの消化でピンポイントで欲しいものを買う…とかでは使えるんですけどね。

実際にこのカードを作ったばかりの頃に何回か使ってみて、品ぞろえや配送の遅さなどで『やっぱりAmazonで良くね?』ってなりました。

続いてauじぶん銀行。

auじぶん銀行は、auPAYカードを作成し支払口座に設定する、auカブコム証券とのマネーブリッジ設定、auPAYアプリと連携、の無料で達成できる条件3つで普通預金年利0.23%になります。2024年4月時点で大手メガバンク金利の実に10倍超、という高金利。

auPAYカードの支払い口座に設定するだけでも年利0.05%が上乗せされ、2024年4月現在大手メガバンの2.5倍の金利が享受できます。

…とはいえ、2024年春に日銀が長年続いていたマイナス金利政策終了を宣言し、今後銀行界隈の普通預金金利の変化がどうなるかは不透明です。

長い間あおぞら銀行BANK支店とauじぶん銀行の2強時代が続いていましたが、2024年現在GMOあおぞらネット銀行ハビト支店やPayPay銀行特別金利などの年利0.3%の選択肢も登場しましたので、今から普通預金金利の為にauPAYカードを作成するのは理由として弱いかな、という状況です。

ちなみにauじぶん銀行はauマネ活プランとauPAYゴールドカードの金利優遇で普通預金金利を最大0.33%まで増やせますが、この格安SIMが増えてきた令和の時代に実質月額5,338円でデータ使い放題のau通信プランの契約と、年会費11,000円のauPAYゴールドカードへの入会が必要になる為、あまり現実的ではありません。

2,300万円程auじぶん銀行に預ければようやく元を取れる計算でしょうか…。

そして大本命である通信サービスの割引。

auやUQmobileの対象通信サービスプランであれば最大187円引きになります。

例えば、UQmobileのミニミニプランなら毎月4GBのデータ通信、余ったデータ量は翌月繰り越し可能でなんと月額2,365円から187円引の月額2,178円。自宅がauやJ:COMの電気やネットを引いている場合なら自宅セット割で1,100円引き、合わせて月額1,078円で使えます。

…正直、自宅セット割対象の方ならまだしも、この格安SIMが出回ってきた現代において、クレカ作ってまで187円割引を適用するか…?という内容。MNO回線なのはメリットですけどね。

ちなみに私が契約しているUQmobileのくりこしプランS+5G(現在は新規申し込み終了)は対象外となっております。対象外のプランもあるので、各自公式サイトを確認してください。

どれを取っても『もう一声欲しい』!!

でも、これ1枚で総合的にいろんなサービスで優待を受けられると考えれば良いのかもしれませんね。

2024年3月、auPAYカード×auカブコム証券の積立投信購入のポイント還元が業界内で頭一つ抜き出る

ここまですっかりいいところが無くなってしまったauPAYカードですが、ここに来て作成に値する最大のメリットが登場しました。

2024年1月から新NISAがスタートし、3月に関係法令の改正が施行され、クレジットカードで月10万円のつみたて設定が可能になりました。

そして、遂に大手ネット証券のクレジットカードつみたて投資におけるポイント還元ルール改正が出そろいました。

| 証券会社 |

対象クレジットカードと還元率 |

備考 |

| SBI証券 | 前年度のカード利用額で変動

三井住友カードNL:0~0.5%(前年度10万円利用時) ゴールドカードNL:0~1.0%(前年度100万円利用時) プラチナプリファード:1.0~3.0%(前年度500万円利用時) |

|

| 楽天証券 | 楽天カード:0.5%

ゴールド:0.75% プレミアム:1.0% |

楽天PAY併用で毎月合計15万円までつみたて可能(0.5%還元) |

| マネックス証券 | マネックスカード:5万円まで1.1%、5~7万円まで0.6%、7~10万円まで0.2% ※毎月10万円積み立てた場合、実質0.73%還元 | |

| PayPay証券 | PayPayカード・PayPayカードゴールド:5万円まで0.7%、5万円超過分のポイント還元なし。 ※毎月10万円積み立てた場合、実質0.35%還元 | PayPayマネー併用で10万円までポイント還元対象にする事も可能(0.5%還元) |

| auカブコム証券 | auPAYカード・auPAYゴールドカード:1.0% |

これまで最強と謳われていた三井住友プラチナプリファードが改悪、更に三井住友ゴールドカードNLの還元条件が前年度の年間100万円カード利用が条件となったため、最もシンプルに還元率1.0%が狙えるのがauカブコム証券×auPAYカードとなりました。

しかも一般カードでこの還元率、というのが最大のポイント。SBI証券や楽天証券で1.0%のポイント還元はゴールドカード以上のステータスカードで積立すればの話しなので、審査面や年会費面で特に若い方などにはハードルが高いと思います。

更に、還元率だけで言えば三井住友プラチナプリファードの独走となりますが、年会費が33,000円かかり、かつ年会費やつみたてNISA以外で年間500万円以上のカード利用が必要な事を考えると、決して万民向けではないでしょう。

対するauPAYカードは一般カードで1.0%の還元が受けられますので、そういう面でも選択肢に入るのではないでしょうか。

但しauカブコム証券を選ぶデメリットがあるとすれば、楽天証券やSBI証券ほど取り扱っている投資商品が多くない、手数料面で劣る部分がある、という点。

2024年現在ダントツの人気商品である三菱UFJ eMAXIS slimシリーズ(全世界株式、S&P500、除く日本、等)は同2社と変わらず手数料なしで購入できるので、同シリーズを新NISAで買い続けるだけで問題ない場合は大きなデメリットではないかもしれませんね。

特に日本株を始めると、手数料面でSBI証券や楽天証券に一歩譲ります。

ただ、私個人としてはポイント還元率コンマ数%の差を埋めるために他社から移管するのは割に合わないと思います。

私も最初はよくわからずに某大手証券でNISA口座を開設して、勉強し直した後にSBI証券へ移管手続きを行いました。しかしそもそも移管手続きは移管手数料がかかる、移管先でNISA口座が開設されるまで2週間程度かかった、などなどひたすら面倒臭かった思い出が…。

更に、移管手続きを終わらせた後にポイント還元率改悪…という展開になるともう目も当てられません。

80点を取れていれば十分ですよ

もちろんこれからNISAをはじめたいけど日本株はやらない、という方には選択肢に入るのではないでしょうか。

まとめ auPAYカードの総評

ポイント還元率の面で頭一つ抜き出たauカブコム証券で新NISAをやりたい人は迷わず作りましょう。一般利用時の還元率も決して悪いわけではなく、付与ポイントの使いやすさはポイ活界隈でも唯一無二といっても良いレベルです。

ただ、逆にいうと残念ながらauカブコム証券で新NISAをしない場合は作るメリットが薄い、という評価になります。

確かにauPAYマーケットで還元率が高いですが、どうしても比較対象に出てくるAmazonや楽天市場を差し置いてまで使用するかというと、正直微妙です。

他についてもどうしてもauのサービスが使いたい場合でもない限り、auじぶん銀行の金利アップの為に作るならPayPayカード×PayPay銀行の方がオススメですし、auやUQmobileの通信料割引に至っても、もっと安い格安SIMを契約してしまえば済む方がほとんどではないでしょうか。

ただし言い方を変えると、auカブコム証券で新NISAをする方ならこれ1枚でau経済圏のいろんなサービスで優待を受けられる、と考えればメリットになりうるかもしれませんね。

一方で…

…んー、私はSBI証券で新NISAをしているので、この記事を書いてみて改めて解約の方向で舵を切っても問題がないような気がしてきた…

と、かつての全盛期にこのカードを作成したものの、例の改悪と他サービスに後れを取っている現状を鑑みてこのカードの処遇に悩んでいる方々の判断材料に、この記事がなれれば幸いです。

以上となります。

当ブログでは旅行と節約備忘録と題して、旅行記や、実際に使っているクレジットカードや格安SIMなどの実体験に基づくレビュー等々も書いていければと思いますので、良ければまた見に来てください。

それでは。

コメント